Použitie veľkých dát na prepojenie chudobných farmárov s financiami

Dve miliardy dospelých vo svete sú vylúčené z úverov. Situácia je obzvlášť zlá pre malých farmárov vo vidieckych oblastiach, ktorí nemajú prístup k pôžičkám na investovanie do svojich fariem, uväznení v začarovanom kruhu nízkej produktivity, nízkych výnosov a slabého príjmu. Initiative for Smallholder Finance odhaduje, že drobní majitelia majú celosvetovo prístup len k 50 miliardám USD z 200 miliárd USD pôžičiek, ktoré vyžadovať rozšíriť svoje operácie a zlepšiť ich život.

ako vyzerá dnešný mesiac

Globálny rast mikrofinančných bánk vytvoril nové príležitosti na finančné začlenenie s vynikajúcimi úvermi 100 až 200 miliónov dolárov klientov. Napriek tomu väčšinu pôžičiek z mikrofinančných inštitúcií smerovalo k mestskému obyvateľstvu a nie k chudobným vidieckym obyvateľom alebo malým farmárom.

Poľnohospodári s prístupom k financiám môžu investovať do hnojív a semien, aby zvýšili svoje výnosy a príjmy potenciálne o viac ako 25 percent.

Existujú dobre známe dôvody ktoré sťažujú požičiavanie peňazí farmárom. Poľnohospodári sú rozmiestnení vo veľkých riedko osídlených oblastiach, čo spôsobuje, že ich dosah a obsluhovanie sú nákladné; majú málo realizovateľných aktív, ktoré by mohli založiť ako kolaterál za pôžičky; a vo všeobecnosti nemajú žiadnu finančnú históriu, ktorá je potrebná na úverové hodnotenie. A k tomu všetkému sa poľnohospodárstvo považuje za riskantný biznis, často vydaný na milosť a nemilosť počasia. Poľnohospodári s prístupom k financiám však môžu investovať do hnojív a semien, aby potenciálne zvýšili svoje výnosy a príjmy o viac ako 25 percent .

Nové technológie majú potenciál poskytnúť poľnohospodárom prístup k finančným nástrojom potrebným na takýto rast.

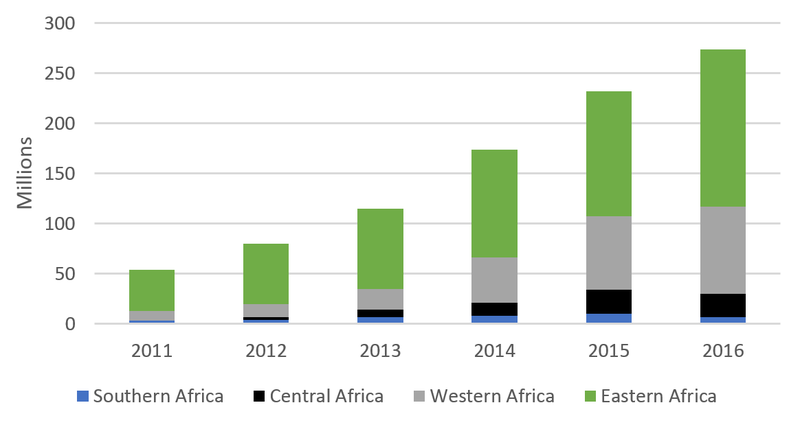

Nárast mobilných telefónov vo vidieckych oblastiach bol dramatický 90 percent Afričanov má prístup k službám mobilného telefónu a mnohí farmári teraz používajú mobilné telefóny na telefonovanie, odosielanie textových správ a prístup k údajom a informačným službám. Prijatie mobilných peňažných služieb odzrkadľovalo rast mobilných telefónov, čo používateľom umožňuje posielať a prijímať finančné prostriedky pomocou siete miestnych agentov.

Obrázok 1: Rýchly nárast mobilných peňazí v Afrike

Analýzy veľkých dát pre hodnotenie úverového rizika sú v posledných rokoch na vzostupe v mestských oblastiach rozvojových krajín. Niekoľko začínajúcich podnikov ponúka pôžičky zákazníkom, ktorí predtým nemali možnosť získať bankový účet, pomocou údajov z mobilných telefónov (záznamy údajov o hovoroch, údaje o mobilných peniazoch a údaje zo sociálnych médií). Tieto údaje spracovávajú algoritmy, ktoré generujú prediktívne skóre pravdepodobnosti osoby splatiť pôžičku.

Mapovanie vhodnosti plodín umožňuje veriteľom pochopiť, aká riziková je produkcia farmárov na základe toho, kde sa nachádzajú (pomocou techník geografického mapovania sú veritelia schopní zabezpečiť, že požičiavajú len farmárovi, ktorý pestuje vhodnú plodinu na vhodnom mieste).

Môže táto nová technológia skutočne zabezpečiť, aby boli poľnohospodári bankou?

Predstavte si chudobného farmára v Ghane, ktorý pestuje fazuľu, aby ju predal na miestnom trhu. Po zabezpečení svojej rodiny jej nezostáva dostatok peňazí na nákup kvalitných semien alebo hnojív, hoci takéto vstupy by zvýšili množstvo fazule, ktorú vypestuje. Skúsila si požičať od miestnej mikrofinančnej banky, no keďže u nich ešte nikdy nešetrila, nie sú ochotní jej poskytnúť pôžičku. Zrazu dostane textovú správu s otázkou, či by chcela požiadať o pôžičku na zaplatenie vstupov. Klikne na áno a dostane automatickú správu, že dostala pôžičku. Pôžička sa automaticky presunie na jej mobilný peňažný účet a ona navštívi obchod so zásobami, aby si kúpila semená a hnojivá. Pri ďalšej úrode vyprodukuje o 30 percent viac fazule ako zvyčajne. Po predaji úrody navštívi miestneho mobilného peňažného agenta, aby splatila pôžičku a úroky. Výsledkom je, že jej zostane viac peňazí ako normálne, a tak sa pripojí k miestnej mikrofinančnej banke, aby si otvorila sporiaci účet s prebytočnými prostriedkami. Teraz je z nej jednotlivec s bankovým účtom, ktorý otvára ďalšie príležitosti pre ňu a jej rodinu.

Vyššie uvedený príbeh sa ešte nedeje, ale predstavuje zreteľnú možnosť a ilustruje, ako môže technológia premeniť farmára na ziskového dlžníka. Zatiaľ čo v Afrike sa požičiavanie prostredníctvom mobilných telefónov začína realizovať, s produktmi ako MShwari v Keni, tento typ pôžičiek bol doteraz hlavne pre malé, krátkodobé pôžičky pre mestských zákazníkov. Farmári, ktorí sú menej technicky zdatní a potrebujú väčšie, dlhodobejšie pôžičky splatné na konci sezóny, nemôžu využívať existujúce mobilné pôžičkové služby. Transformáciou procesu aplikácie na jednoduchú automatizovanú aplikáciu založenú na mobilnom telefóne však transakčné náklady klesnú a vzdialení farmári môžu pristupovať k službe. Používaním záznamov z mobilných telefónov na získanie kreditného skóre sú teraz zákazníci, ktorí predtým nemali skóre, hodnotiteľní. Použitie agronomických geopriestorových údajov zaisťuje, že pôžičky sa poskytujú iba farmárom, ktorí pestujú správne plodiny na správnom mieste. Migrácia správy hotovosti na mobilné peňažné platformy dramaticky znižuje vyplácanie peňazí a náklady na vymáhanie. Kombinácia týchto technológií by mohla poskytnúť prístup k sezónnym pôžičkám drobným farmárom.

Snáď najbližší príklad tejto technologickej konvergencie k dnešnému dňu je Safaricom DigiFarm a Connected Farmer model v Keni. Platforma ponúka farmárom celý rad služieb vrátane elektronických poukážok na kvalitné vstupy za zvýhodnené ceny; prístup k poľnohospodárskym poradenským službám prostredníctvom školiaceho modulu; a rady, ako vhodne využívať vstupy ako osivo a hnojivo. Digifarm tiež ponúka farmárom možnosť požiadať prostredníctvom svojich mobilných telefónov o pôžičku, ktorá sa použije na nákup poľnohospodárskych vstupov, hoci údaje o celkovej miere pôžičiek a splácaní ešte nie sú k dispozícii. Zdá sa, že úverový modul stavia na ich preukázanom úspechu s Mobilná mikropôžička M-Shwari k dispozícii zákazníkom Sarfaricom.

Ak Digifarm a ďalšie podobné služby dosiahnu úspech, pravdepodobne uvidíme, že mnohé ďalšie mobilné spoločnosti, banky a startupy replikujú svoje modely. Najvzrušujúcejší zo všetkého je dopad, ktorý to bude mať na farmárov, ktorí budú mať viac príležitostí investovať do svojho úsilia.